交易者必须自律,这是一个身为投资者/交易者时常听见的话

每笔交易都要有进场出场与止损的计划

止损是一种风险管理工具,目的让你能结束交易来防止更多的亏损

今天我们就来研究看看止损到底是不是有效的方法

至于止损该设多少,每个交易者都不同

常见的有5% 10%,这也得考虑你的风险偏好

数据读取

我从Yahoo Finance上下载了KLSE指数的历史数据,

要分析数据得先读取这个csv文件。

import pandas as pd

KLSE = pd.read_csv('KLSE.csv')

KLSE = KLSE.replace(',','', regex=True)

KLSE['Open'] = KLSE['Open'].astype(float)

KLSE['Close'] = KLSE['Close'].astype(float)

KLSE['Change'] = (KLSE['Close'] - KLSE['Close'].shift(1))/KLSE['Open'] + 1

KLSE.head()| Date | Open | High | Low | Close | Adj Close | Volume | Change | |

|---|---|---|---|---|---|---|---|---|

| 0 | 4-Jan-10 | 1272.31 | 1275.75 | 1272.25 | 1275.75 | 1275.75 | 56508200 | NaN |

| 1 | 5-Jan-10 | 1278.26 | 1290.55 | 1278.26 | 1288.24 | 1288.24 | 136646600 | 1.009771 |

| 2 | 6-Jan-10 | 1288.86 | 1296.44 | 1288.02 | 1293.17 | 1293.17 | 117740300 | 1.003825 |

| 3 | 7-Jan-10 | 1293.69 | 1299.70 | 1290.36 | 1291.42 | 1291.42 | 115024400 | 0.998647 |

| 4 | 8-Jan-10 | 1294.93 | 1295.51 | 1290.86 | 1292.98 | 1292.98 | 74587200 | 1.001205 |

策略规则

我们以最简单的双均线策略 + 5% 止损进行回测,

具体规则:

- 快线穿过慢线时买入

- 快线跌破慢线时卖出

- 账面亏损大于 5% 就卖出

- 不考虑交易成本

def simulate(df,fast,slow,cutloss = False):

import talib

df['fast'] = talib.SMA(df['Close'],fast)

df['slow'] = talib.SMA(df['Close'],slow)

df.dropna(inplace = True)

gold_cross = df[df['fast'] > df['slow']].index

df.loc[gold_cross,'Cross'] = 1

gold_cross = df[df['fast'] < df['slow']].index

df.loc[gold_cross,'Cross'] = 0

df['Buy'] = df['Cross'].diff()

df['Return'] = df['Cross']*df['Change']

def norm(x):

if x == 0:

return 1

else:

return x

df['Return'] = df['Return'].apply(lambda x: norm(x))

df['Nav'] = (df['Return']).cumprod()

DD = 1 - df['Nav']/df['Nav'].cummax()

#===================================

if cutloss:

# set cutloss to 5.5% for extra buffer

c = DD[DD > 0.055].index

df.loc[c,'Cross'] = 0

df['Buy'] = df['Cross'].diff()

df['Return'] = df['Cross']*df['Change']

df['Return'] = df['Return'].apply(lambda x: norm(x))

df['Nav'] = (df['Return']).cumprod()

#====================================

# divide by 252 because generally a year has 252 trading days

num_periods = df.shape[0]/252

rety = ((df['Nav'].iloc[-1] / df['Nav'].iloc[0]) ** (1 / (num_periods - 1)) - 1)*100.0

price_in = df.loc[df['Buy'] == 1,'Close'].values

price_out = df.loc[df['Buy'] == -1,'Close'].values

if len(price_out) > len(price_in):

price_out = price_out[:len(price_in)]

if len(price_in) > len(price_out):

price_in = price_in[:len(price_out)]

VictoryRatio = ((price_out - price_in)>0).mean()*100.0

DD = 1 - df['Nav']/df['Nav'].cummax()

MDD = max(DD)*100.0

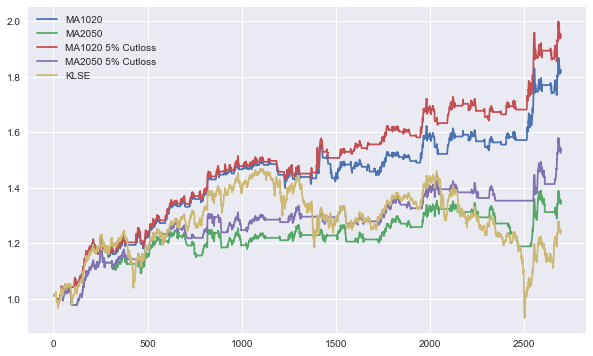

return df, round(rety, 2), round(VictoryRatio, 2), round(MDD,2)策略表现

我们测试4个组合的策略,

- 10天线 和 20天线 (短期交易),无止损

- 20天线 和 50天线 (中期交易),无止损

- 10天线 和 20天线 (短期交易),5%止损

- 20天线 和 50天线 (中期交易),5%止损

MA1020,cagr1020,vr1020,mdd1020 = simulate(KLSE.copy(),10,20,False)

MA2050,cagr2050,vr2050,mdd2050 = simulate(KLSE.copy(),20,50,False)

MA1020_cutloss,cagr1020_cutloss,vr1020_cutloss,mdd1020_cutloss = simulate(KLSE.copy(),10,20,True)

MA2050_cutloss,cagr2050_cutloss,vr2050_cutloss,mdd2050_cutloss = simulate(KLSE.copy(),20,50,True)

KLSE['KLSE'] = (KLSE['Change']).cumprod()

import matplotlib.pyplot as plt

plt.style.use('seaborn')

ax = MA1020['Nav'].plot(figsize=(10, 6))

MA2050['Nav'].plot(ax=ax)

MA1020_cutloss['Nav'].plot(ax=ax)

MA2050_cutloss['Nav'].plot(ax=ax)

KLSE['KLSE'].plot(ax=ax)

# plt.plot( 'Date','Nav', data = MA2050, marker='', color='olive', linewidth=2)

ax.legend(['MA1020','MA2050','MA1020 5% Cutloss','MA2050 5% Cutloss','KLSE']);

plt.show()

from prettytable import PrettyTable

t = PrettyTable(['Strategy', 'CAGR', 'Win Rate', 'Max Drawdown'])

t.add_row(['MA1020', cagr1020,vr1020,mdd1020])

t.add_row(['MA2050', cagr2050,vr2050,mdd2050])

t.add_row(['MA1020 5% Cutloss', cagr1020_cutloss,vr1020_cutloss,mdd1020_cutloss])

t.add_row(['MA2050 5% Cutloss', cagr2050_cutloss,vr2050_cutloss,mdd2050_cutloss])

print(t)

+-------------------+------+----------+--------------+

| Strategy | CAGR | Win Rate | Max Drawdown |

+-------------------+------+----------+--------------+

| MA1020 | 6.44 | 50.77 | 8.52 |

| MA2050 | 3.14 | 30.77 | 12.15 |

| MA1020 5% Cutloss | 7.19 | 45.21 | 5.44 |

| MA2050 5% Cutloss | 4.54 | 20.59 | 5.46 |

+-------------------+------+----------+--------------+想法

从回测结果看来,

止损看起来是有效的风险管理技巧

设下5%止损的策略都比无止损的策略来的好

虽然赢率(Win Rate)较低

这可能是有止损的会更常认赔出局,这也可以说是好事

想要自己测试的读者可以从Yahoo Finance下载想要的个股数据来分析看看。

纯属分享,无买卖建议